Kreditrisikobewertung von Unternehmen: Das Fundament der Kreditvergabe in Deutschland

Die Kreditrisikobewertung ist das Herzstück jeder Kreditentscheidung im Finanzsektor. Für Banken und andere Kreditgeber in Deutschland ist die präzise Einschätzung der Fähigkeit und Bereitschaft eines Unternehmens, seinen finanziellen Verpflichtungen nachzukommen, von entscheidender Bedeutung. Eine fundierte Risikobewertung schützt nicht nur den Kreditgeber vor Verlusten, sondern sichert auch die Stabilität des Finanzsystems und ermöglicht Unternehmen den Zugang zu Kapital zu angemessenen Konditionen. Dieser Artikel bietet einen umfassenden Überblick über die Methoden, Kriterien und Herausforderungen der Kreditrisikobewertung von Unternehmen in Deutschland sowie die aktuellen Entwicklungen in diesem komplexen Bereich.

Was ist Kreditrisikobewertung?

Die Kreditrisikobewertung ist der Prozess der Einschätzung der Wahrscheinlichkeit, dass ein Kreditnehmer (hier: ein Unternehmen) seinen vertraglichen Zahlungsverpflichtungen (Zins- und Tilgungszahlungen) nicht oder nicht vollständig nachkommen kann. Ziel ist es, das Ausfallrisiko zu quantifizieren und zu qualifizieren, um eine fundierte Kreditentscheidung treffen zu können. Basierend auf dieser Bewertung werden die Kreditkonditionen (Zinssatz, Sicherheiten, Laufzeit) festgelegt.

Die Säulen der Kreditrisikobewertung: Qualitative und Quantitative Analyse

Die Bewertung der Kreditwürdigkeit eines Unternehmens basiert auf einer Kombination aus qualitativen und quantitativen Faktoren:

1. Qualitative Analyse (Weiche Faktoren):

Diese Faktoren beleuchten das Umfeld und die Führung des Unternehmens und sind oft schwieriger zu quantifizieren, aber für die langfristige Erfolgsaussicht entscheidend.

- Managementqualität: Erfahrung, Kompetenz, Integrität und Vision der Geschäftsführung. Wie ist die Nachfolgeregelung?

- Marktpositionierung: Stellung des Unternehmens im Wettbewerb, Marktanteile, Alleinstellungsmerkmale (USP), Diversifikation der Kunden und Produkte.

- Branche und Umfeld: Attraktivität der Branche, Wachstumsaussichten, Eintrittsbarrieren, Regulierung, Abhängigkeit von Konjunkturzyklen oder spezifischen Technologien.

- Strategie und Geschäftsmodell: Klarheit der Unternehmensstrategie, Plausibilität des Geschäftsmodells, Anpassungsfähigkeit an Veränderungen.

- Rechtliche und organisatorische Struktur: Haftungsverhältnisse, Gesellschafterstruktur, interne Kontrollsysteme.

- Reputation und Lieferanten-/Kundenbeziehungen: Wie wird das Unternehmen von Geschäftspartnern und in der Öffentlichkeit wahrgenommen?

- Nachhaltigkeitsaspekte (ESG): Zunehmend relevant sind Umwelt-, Sozial- und Governance-Faktoren. Wie nachhaltig agiert das Unternehmen? Dies kann sich auf das Risikoprofil auswirken.

2. Quantitative Analyse (Harte Faktoren):

Diese Faktoren basieren auf Zahlen und Daten aus der Vergangenheit und Gegenwart des Unternehmens.

- Jahresabschlüsse (Bilanzen, Gewinn- und Verlustrechnungen): Analyse über mehrere Jahre, um Trends zu erkennen. Wichtige Kennzahlen sind:

- Eigenkapitalquote: Verhältnis von Eigenkapital zu Bilanzsumme (gibt Aufschluss über die finanzielle Stabilität und die Fähigkeit, Verluste zu tragen).

- Verschuldungsgrad: Verhältnis von Fremdkapital zu Eigenkapital (zeigt die Abhängigkeit von externen Gläubigern).

- Rentabilität: Umsatzrendite, Eigenkapitalrendite, Gesamtkapitalrendite (zeigt die Ertragskraft des Unternehmens).

- Liquiditätskennzahlen: Barliquidität, Quick Ratio, Current Ratio (Fähigkeit, kurzfristigen Zahlungsverpflichtungen nachzukommen).

- Cashflow-Analyse: Analyse des operativen Cashflows (zeigt die Fähigkeit des Unternehmens, aus eigener Kraft Mittel zu generieren).

- Betriebswirtschaftliche Auswertungen (BWA): Aktuelle Zahlen, die Einblicke in die kurzfristige Entwicklung geben.

- Planungsrechnungen (Business Plan, Liquiditätsplan): Beurteilung der Plausibilität zukünftiger Erträge und Cashflows.

- Kreditdatenbanken / Auskunfteien: Informationen von externen Dienstleistern wie Creditreform, Bürgel oder Schufa über Zahlungserfahrungen, Gerichtsdaten und Bonitätsindizes.

Der Prozess der Kreditrisikobewertung in deutschen Banken

Der Ablauf der Kreditrisikobewertung ist bei deutschen Banken weitgehend standardisiert, kann aber je nach Größe des Unternehmens, des Kreditvolumens und der Komplexität des Geschäfts variieren:

- Antragstellung und Unterlagen: Das Unternehmen reicht einen formalen Kreditantrag mit allen relevanten Finanz- und Geschäftsinformationen ein.

- Datenerfassung und -validierung: Die Bank sammelt und prüft die bereitgestellten Daten.

- Bonitätsanalyse: Durchführung der qualitativen und quantitativen Prüfung. Dies beinhaltet oft den Einsatz von internen Rating-Modellen.

- Rating-Vergabe: Das Unternehmen erhält ein internes Rating, das seine Ausfallwahrscheinlichkeit widerspiegelt. Dieses Rating ist entscheidend für die Kreditentscheidung und die Festlegung der Konditionen.

- Sicherheitenbewertung: Beurteilung der Werthaltigkeit und Verwertbarkeit der angebotenen Sicherheiten (z.B. Immobilien, Maschinen, Forderungen, Bürgschaften). Sicherheiten reduzieren das Risiko für die Bank, sind aber kein Ersatz für eine fehlende Bonität.

- Risikoklassifizierung und Preisfindung: Basierend auf Rating, Sicherheiten und weiteren Faktoren wird das Gesamtrisiko bewertet und ein adäquater Zinssatz sowie weitere Konditionen (z.B. Laufzeit, Tilgungsplan, Covenants) festgelegt.

- Kreditentscheidung: Die Entscheidung über die Kreditvergabe erfolgt durch die zuständigen Gremien der Bank.

- Vertragsabschluss und Überwachung: Nach der Kreditvergabe erfolgt eine laufende Überwachung des Unternehmens (z.B. durch regelmäßige Einreichung von BWAs, Jahresabschlüssen und Gesprächen), um Veränderungen im Risikoprofil frühzeitig zu erkennen.

Aktuelle Herausforderungen und Entwicklungen

Die Kreditrisikobewertung ist ein dynamisches Feld, das sich kontinuierlich weiterentwickelt:

- Digitalisierung und Datenanalyse: Der Einsatz von Big Data, künstlicher Intelligenz (KI) und Machine Learning revolutioniert die Bonitätsanalyse. Automatisierte Prozesse ermöglichen schnellere Entscheidungen, präzisere Risikobewertungen und die Nutzung unstrukturierter Daten (z.B. Social Media, Nachrichten).

- Neue Datenquellen: Neben klassischen Finanzdaten werden zunehmend auch nicht-traditionelle Datenquellen genutzt, insbesondere bei jungen Unternehmen (z.B. Transaktionsdaten aus Online-Handel, Kundenrezensionen).

- Nachhaltigkeitsrisiken (ESG-Risiken): Umwelt-, Sozial- und Governance-Faktoren gewinnen an Bedeutung. Klimarisiken (physische Risiken und Transitionsrisiken) werden zunehmend in die Kreditrisikobewertung integriert, da sie langfristige Auswirkungen auf die Bonität eines Unternehmens haben können.

- Regulatorischer Druck: Die strengen Anforderungen der Finanzmarktregulierung (z.B. Basel III) erfordern von Banken immer ausgefeiltere Risikomanagementsysteme und eine höhere Kapitalunterlegung für risikoreichere Engagements.

- Veränderte Geschäftsmodelle: Unternehmen, die sich in der digitalen Transformation befinden oder disruptive Geschäftsmodelle verfolgen, sind für traditionelle Bonitätsbewertungen oft schwer einzuschätzen.

- Liquiditäts- und Cashflow-Fokus: Besonders in unsicheren Zeiten rückt die Analyse der Liquidität und des Cashflows von Unternehmen stärker in den Vordergrund, da sie die unmittelbare Zahlungsfähigkeit widerspiegeln.

- Frühwarnsysteme: Banken investieren in verbesserte Frühwarnsysteme, um potenzielle Risiken bei ihren Kreditnehmern möglichst frühzeitig zu erkennen und präventiv handeln zu können.

Fazit

Die Kreditrisikobewertung von Unternehmen ist und bleibt ein Eckpfeiler der stabilen Kreditvergabe in Deutschland. Sie ist ein komplexer Prozess, der eine sorgfältige Analyse qualitativer und quantitativer Faktoren erfordert. Für Unternehmen ist es von entscheidender Bedeutung, ihre finanzielle Gesundheit und ihre strategische Positionierung transparent darzulegen und ihre Kreditwürdigkeit proaktiv zu managen.

Angesichts der rasanten technologischen Entwicklungen, der wachsenden Bedeutung von Nachhaltigkeitsaspekten und des anhaltenden regulatorischen Drucks wird sich die Kreditrisikobewertung kontinuierlich weiterentwickeln. Banken müssen ihre Methoden anpassen und die Chancen der Digitalisierung nutzen, um Risiken noch präziser zu identifizieren und gleichzeitig die Finanzierung der deutschen Wirtschaft effizient zu gestalten. Ein robustes Kreditrisikomanagement ist somit nicht nur für die einzelnen Kreditinstitute, sondern für das gesamte Finanzsystem und die langfristige Wettbewerbsfähigkeit der Unternehmen in Deutschland von elementarer Bedeutung.

Auswirkungen der Konjunktur auf die Unternehmensfinanzierung: Ein ständiger Tanz mit den Zyklen

Finanzierungsstrategien für Wachstumsunternehmen: Den Turbo für Expansion zünden

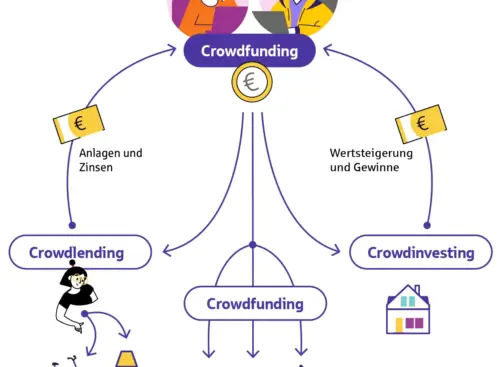

Crowdfunding und Crowdlending für junge Unternehmen: Neue Wege zur Finanzierung in Deutschland

Venture Capital und Private Equity in Deutschland: Katalysatoren für Wachstum und Innovation

Leasing und Factoring für Unternehmen: Flexible Finanzierungslösungen im Fokus

Unternehmensanleihen als Finanzierungsinstrument: Eine attraktive Alternative für Kapitalbeschaffung

Related posts