Crowdfunding und Crowdlending für junge Unternehmen: Neue Wege zur Finanzierung in Deutschland

Junge Unternehmen, Start-ups und innovative Kleinbetriebe stehen in Deutschland oft vor einer grundlegenden Herausforderung: dem Zugang zu Kapital. Traditionelle Finanzierungswege, wie Bankkredite, sind für sie aufgrund fehlender Sicherheiten, kurzer Historie oder hoher Risikoeinschätzung oft schwer zugänglich. In diesem Umfeld haben sich Crowdfunding und Crowdlending als attraktive, alternative Finanzierungsformen etabliert, die es jungen Unternehmen ermöglichen, direkt die "Schwarmintelligenz" oder "Schwarmfinanzkraft" der breiten Öffentlichkeit anzuzapfen. Dieser Artikel bietet einen umfassenden Überblick über die Funktionsweise, die verschiedenen Modelle, die spezifischen Vor- und Nachteile sowie die Rahmenbedingungen für Crowdfunding und Crowdlending für junge Unternehmen in Deutschland.

Was ist Crowdfunding und Crowdlending?

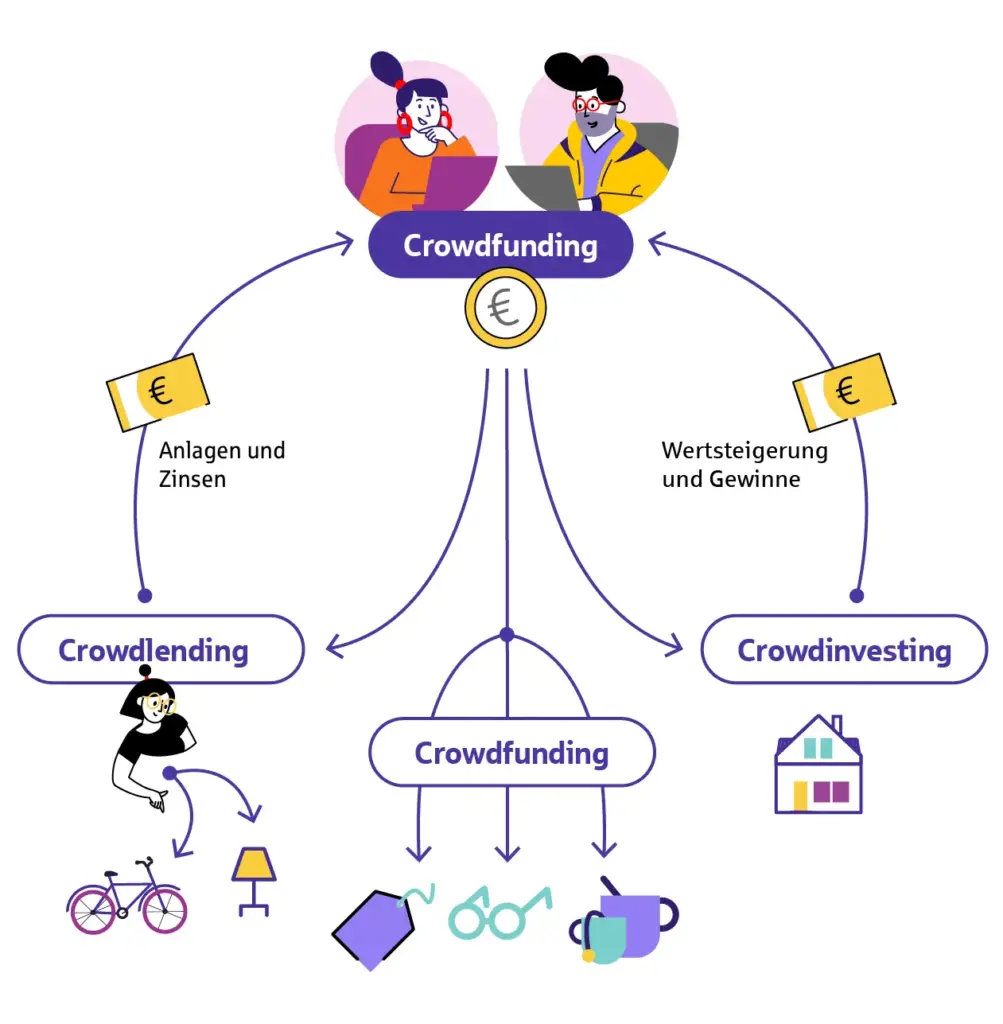

Der Begriff "Crowdfunding" ist ein Oberbegriff für die Finanzierung von Projekten oder Unternehmen durch eine Vielzahl von Personen (die "Crowd"), die jeweils kleine Beträge investieren oder spenden. Dies geschieht in der Regel über spezielle Online-Plattformen.

Innerhalb des Crowdfundings haben sich verschiedene Modelle herausgebildet, die sich in ihrer Gegenleistung unterscheiden:

-

Reward-based Crowdfunding (Spenden- oder Belohnungsbasiertes Crowdfunding):

- Die Crowd unterstützt ein Projekt (z.B. Produktentwicklung, Film, Kunstprojekt) und erhält dafür eine nicht-monetäre Gegenleistung oder Belohnung (z.B. das fertige Produkt, eine Erwähnung, exklusive Inhalte).

- Anwendung für junge Unternehmen: Ideal zur Finanzierung von Produktentwicklung, Markttests, Marketingkampagn oder um eine Community aufzubauen, bevor das Produkt überhaupt auf dem Markt ist.

- Vorteile: Keine Anteilsabgabe, keine Rückzahlung, Marketingeffekt, Validierung des Geschäftsmodells.

- Nachteile: Begrenzte Finanzierungssummen, hoher Aufwand für Kommunikation und Belohnungserfüllung.

-

Equity-based Crowdfunding (Crowdinvesting):

- Die Crowd investiert Kapital in ein junges Unternehmen und erhält dafür im Gegenzug Anteile am Unternehmen (z.B. echte Unternehmensanteile, partiarische Darlehen, Genussrechte oder stille Beteiligungen). Sie wird somit Miteigentümer und partizipiert an der Wertentwicklung.

- Anwendung für junge Unternehmen: Zur Finanzierung von Gründungen, Wachstumsphasen, Produkt-Rollouts oder zur Überbrückung bis zur nächsten großen Finanzierungsrunde (z.B. durch Venture Capital).

- Vorteile: Eigenkapitalstärkung, ohne den Umweg über Bankkredite. Zugang zu vielen Kleinanlegern. Marketingeffekt durch Community-Building.

- Nachteile: Verwässerung der Anteile für die Gründer, komplexere Vertragsstrukturen, Transparenzpflichten gegenüber vielen Kleinanlegern.

-

Crowdlending (Crowd-Darlehen):

- Die Crowd vergibt Darlehen an ein junges Unternehmen und erhält dafür Zinszahlungen und die Rückzahlung des investierten Kapitals. Es handelt sich um Fremdkapital.

- Anwendung für junge Unternehmen: Für Investitionen, Betriebsmittel, Vorauszahlungen oder Projekte, die einen festen Cashflow versprechen.

- Vorteile: Keine Anteilsabgabe, schnellere und unbürokratischere Kreditvergabe als bei Banken. Kann als Ergänzung zum Bankkredit dienen.

- Nachteile: Zinszahlungen belasten den Cashflow. Rückzahlungspflicht. Oft höhere Zinsen als bei Bankkrediten aufgrund des erhöhten Risikos.

Die Rolle der Online-Plattformen

Der gesamte Prozess des Crowdfunding und Crowdlending wird über spezialisierte Online-Plattformen abgewickelt. Diese Plattformen übernehmen die technische Infrastruktur, die Projektpräsentation, die Abwicklung der Zahlungen und oft auch eine erste Prüfung der Projekte. In Deutschland gibt es zahlreiche Plattformen, die sich auf unterschiedliche Crowdfunding-Modelle oder Branchen spezialisiert haben.

Ablauf auf einer Plattform (vereinfacht):

- Projekt einreichen: Das junge Unternehmen erstellt eine detaillierte Projektbeschreibung mit Finanzierungsbedarf, Geschäftsmodell, Team und Marketingmaterial.

- Prüfung durch die Plattform: Die Plattform prüft das Projekt auf Plausibilität und Seriosität.

- Kampagne starten: Das Projekt wird online gestellt. Das Unternehmen betreibt Marketing, um Investoren zu gewinnen.

- Finanzierung sammeln: Die Crowd investiert kleine oder größere Beträge. Es wird ein Finanzierungsziel festgelegt.

- Erfolgreiche Finanzierung: Bei Erreichen des Ziels erhält das Unternehmen das Kapital (manchmal auch bei Nichterreichen eines Mindestziels, je nach Plattformmodell).

Vor- und Nachteile von Crowdfunding/Crowdlending für junge Unternehmen

Vorteile:

- Zugang zu Kapital: Für junge Unternehmen mit geringen Sicherheiten oder fehlender Bankenhistorie oft die einzige Möglichkeit, Fremd- oder Eigenkapital zu erhalten.

- Unabhängigkeit von traditionellen Banken: Ermöglicht eine Diversifizierung der Finanzierungsquellen.

- Schnelligkeit und Flexibilität: Der Finanzierungsprozess kann im Vergleich zu Bankkrediten oder klassischem Venture Capital deutlich schneller ablaufen.

- Markttest und Validierung: Eine erfolgreiche Kampagne zeigt, dass es eine Nachfrage und ein Interesse an dem Produkt oder Geschäftsmodell gibt. Die Crowd agiert als früher Markttest.

- Marketing- und PR-Effekt: Eine Crowdfunding-Kampagne generiert Aufmerksamkeit und kann zu einer starken Markenbekanntheit und Kundenbindung führen. Die Investoren werden zu Markenbotschaftern.

- Community-Building: Unternehmen bauen eine engagierte Community von Unterstützern und frühen Kunden auf.

- Keine Sicherheiten (oft): Insbesondere beim Crowdinvesting und Reward-based Crowdfunding sind keine traditionellen Sicherheiten nötig.

Nachteile:

- Hoher Kommunikations- und Marketingaufwand: Eine erfolgreiche Kampagne erfordert intensives Marketing und Kommunikation mit der Crowd.

- Transparenzpflichten: Unternehmen müssen detaillierte Informationen über ihr Geschäftsmodell, ihre Finanzen und Risiken offenlegen.

- Verwässerung (bei Crowdinvesting): Gründer müssen Anteile abgeben, was ihre Eigentümerquote und Kontrolle reduziert.

- Kosten der Plattform: Plattformen verlangen Gebühren für ihre Dienstleistungen (Erfolgsgebühr, ggf. Setup-Gebühren).

- Reputationsrisiko bei Scheitern: Eine erfolglose Kampagne kann das Ansehen des Unternehmens schädigen.

- Komplexität der Investorenbeziehung (bei Crowdinvesting/lending): Die Betreuung einer großen Anzahl von Kleinanlegern kann administrativ aufwendig sein.

- Regulatorische Beschränkungen: Obwohl vereinfacht, unterliegen Crowdfunding/Crowdlending auch regulatorischen Rahmenbedingungen (z.B. Kleinanlegerschutzgesetz in Deutschland).

Rahmenbedingungen in Deutschland

In Deutschland wurden spezifische Regulierungen geschaffen, um Crowdfunding und Crowdlending zu ermöglichen und gleichzeitig den Anlegerschutz zu gewährleisten:

- Schwarmfinanzierungsgesetz (SchFG): Seit Juli 2015 regelt das SchFG die Bedingungen für Crowdinvesting und Crowdlending. Es vereinfacht die Prospektpflicht für Emissionen unter bestimmten Schwellenwerten, fordert aber detaillierte Vermögensanlagen-Informationsblätter (VIB).

- BaFin-Aufsicht: Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht die Einhaltung der Vorschriften.

- Investorenschutz: Es gibt oft Beschränkungen für die maximale Investitionssumme pro Privatanleger, um das Risiko zu begrenzen.

Diese Regelungen zielen darauf ab, einen sicheren Rahmen für Unternehmen und Investoren zu schaffen und gleichzeitig die Innovation im Finanzierungsmarkt zu fördern.

Fazit

Crowdfunding und Crowdlending haben sich als wichtige Ergänzung im Finanzierungsmix für junge und innovative Unternehmen in Deutschland etabliert. Sie bieten Zugang zu dringend benötigtem Kapital abseits traditioneller Banken und eröffnen gleichzeitig wertvolle Möglichkeiten für Markttests, Marketing und den Aufbau einer engagierten Community.

Für junge Unternehmen, die nach flexiblen, schnellen und öffentlichkeitswirksamen Finanzierungslösungen suchen, sind Crowdfunding und Crowdlending attraktive Optionen. Es erfordert jedoch eine sorgfältige Planung, einen hohen Marketingeinsatz und die Bereitschaft zur Transparenz. Wer diese Voraussetzungen erfüllt, kann den "Schwarm" erfolgreich mobilisieren und so sein Unternehmen auf den Weg zu Wachstum und Erfolg bringen. In einer zunehmend digitalisierten Welt werden diese Finanzierungsformen ihre Bedeutung für die Innovationskraft der deutschen Wirtschaft weiter ausbauen.

Auswirkungen der Konjunktur auf die Unternehmensfinanzierung: Ein ständiger Tanz mit den Zyklen

Finanzierungsstrategien für Wachstumsunternehmen: Den Turbo für Expansion zünden

Kreditrisikobewertung von Unternehmen: Das Fundament der Kreditvergabe in Deutschland

Venture Capital und Private Equity in Deutschland: Katalysatoren für Wachstum und Innovation

Leasing und Factoring für Unternehmen: Flexible Finanzierungslösungen im Fokus

Unternehmensanleihen als Finanzierungsinstrument: Eine attraktive Alternative für Kapitalbeschaffung

Related posts