Finanzierungsstrategien für Wachstumsunternehmen: Den Turbo für Expansion zünden

Wachstumsunternehmen – sei es ein aufstrebendes Start-up, ein etablierter Mittelständler mit Expansionsplänen oder ein innovativer Technologiekonzern – stehen vor einer einzigartigen Herausforderung: Sie benötigen überproportional viel Kapital, um ihr Wachstum zu finanzieren. Der schnelle Aufbau von Kapazitäten, die Erschließung neuer Märkte, die Entwicklung innovativer Produkte oder die Skalierung des Geschäftsmodells erfordern erhebliche Investitionen. Traditionelle Finanzierungsansätze reichen hier oft nicht aus, und eine gut durchdachte, flexible Finanzierungsstrategie ist entscheidend für den Erfolg. Dieser Artikel bietet einen umfassenden Überblick über die spezifischen Anforderungen und die vielfältigen Finanzierungsoptionen für Wachstumsunternehmen in Deutschland, beleuchtet die Vor- und Nachteile der verschiedenen Ansätze und gibt Empfehlungen für eine optimale Kapitalstruktur.

Die Besonderheiten von Wachstumsunternehmen

Wachstumsunternehmen unterscheiden sich von etablierten oder stabilen Unternehmen in mehreren Aspekten, die ihre Finanzierungsbedürfnisse prägen:

- Hoher Kapitalbedarf: Schnelles Wachstum erfordert oft erhebliche Investitionen in Forschung & Entwicklung, Marketing, Personal, Infrastruktur oder M&A-Transaktionen.

- Negativer Cashflow in frühen Phasen: Viele Wachstumsunternehmen generieren in den ersten Jahren noch keinen positiven operativen Cashflow, da die Investitionen die Einnahmen übersteigen.

- Geringe oder fehlende Sicherheiten: Insbesondere junge Unternehmen verfügen oft nicht über die materiellen Sicherheiten, die traditionelle Banken für Kredite verlangen.

- Hohes Risiko: Die Geschäftsmodelle sind oft innovativ und ungetestet, was ein höheres Ausfallrisiko für Kapitalgeber bedeutet.

- Dynamisches Umfeld: Das schnelle Wachstum erfordert Agilität und Anpassungsfähigkeit, auch bei der Finanzierung.

- Fokus auf Skalierung: Das Ziel ist oft eine schnelle Expansion, die eine entsprechende Finanzierung ermöglicht.

Die Finanzierungsstrategien im Überblick: Ein Mix aus Eigen- und Fremdkapital

Für Wachstumsunternehmen ist eine Kombination aus Eigenkapital- und Fremdkapitalfinanzierung oft die effektivste Strategie. Die Wahl der Instrumente hängt stark von der Wachstumsphase des Unternehmens, der Bonität, dem Risiko und der Bereitschaft zur Kontrolle ab.

A. Eigenkapitalbasierte Finanzierungsstrategien

Eigenkapital stärkt die Bilanz, reduziert die Abhängigkeit von Schulden und ist entscheidend für die Risikotragfähigkeit.

-

Bootstrapping / Innenfinanzierung:

- Beschreibung: Das Wachstum wird aus eigenen Mitteln (z.B. einbehaltene Gewinne, private Ersparnisse der Gründer, Kundenanzahlungen) finanziert.

- Vorteile: Volle Kontrolle für Gründer, keine Zinslast, kein Kontrollverlust.

- Nachteile: Begrenzte Wachstumsgeschwindigkeit, oft nicht ausreichend für schnelle Skalierung.

- Ideal für: Sehr frühe Phasen, zur Validierung des Geschäftsmodells.

-

Business Angels (BA):

- Beschreibung: Private, vermögende Investoren, die neben Kapital auch Know-how, Kontakte und Mentoring in junge Unternehmen einbringen.

- Vorteile: Frühphasenkapital, "Smart Money" (wertvolle Expertise und Netzwerk), persönliche Betreuung.

- Nachteile: Verwässerung der Anteile, oft Wunsch nach Einflussnahme.

- Ideal für: Seed-Phase, Start-ups, die erste Produktentwicklung oder Markteintritt finanzieren.

-

Venture Capital (VC):

- Beschreibung: Professionelles Risikokapital von spezialisierten Fondsgesellschaften, die in junge, innovative Unternehmen mit hohem Wachstumspotenzial investieren.

- Vorteile: Erhebliche Kapitalbeträge für schnelles Wachstum, Zugang zu professionellem Netzwerk und Expertise, Validierung des Geschäftsmodells am Markt.

- Nachteile: Deutliche Verwässerung der Gründeranteile, hohes Renditeerwartung der VCs, oft hoher Performance-Druck, Komplexität des Finanzierungsprozesses, Einfluss auf die Unternehmensführung.

- Ideal für: Start-ups und junge Wachstumsunternehmen, die in die Skalierungsphase eintreten und signifikantes Kapital für schnelles Wachstum benötigen.

-

Private Equity (PE) / Growth Capital:

- Beschreibung: Für etabliertere Wachstumsunternehmen oder solche, die bereits einen gewissen Umsatz generieren. PE-Fonds investieren zur Finanzierung von Expansionsstrategien, Akquisitionen, Nachfolgelösungen oder zur Umstrukturierung.

- Vorteile: Große Kapitalvolumina, strategische und operative Unterstützung durch den PE-Investor, Professionalisierung der Unternehmensstrukturen.

- Nachteile: Oft Übernahme einer Mehrheitsbeteiligung, hoher Druck auf operative Verbesserungen und Exit-Strategie, komplexer Due-Diligence-Prozess.

- Ideal für: Mittelständische Wachstumsunternehmen, die vor größeren strategischen Sprüngen stehen.

-

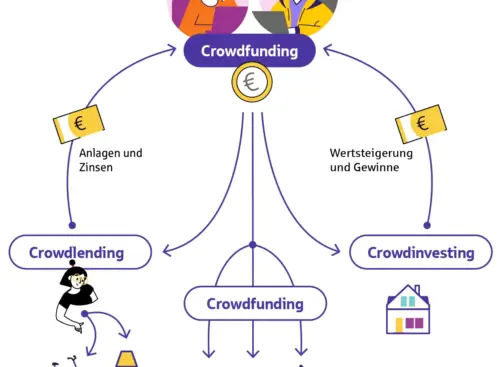

Crowdinvesting (Equity-based Crowdfunding):

- Beschreibung: Viele Kleinanleger investieren über Online-Plattformen und erhalten dafür Anteile am Unternehmen oder andere eigenkapitalähnliche Rechte.

- Vorteile: Zugang zu Kapital ohne Banken, Aufbau einer Community von Markenbotschaftern, PR-Effekt, Markttest.

- Nachteile: Begrenzte Volumen pro Kampagne, hoher Marketingaufwand, Verwaltung vieler Kleinanleger, Verwässerung der Anteile.

- Ideal für: Junge Unternehmen, die eine breite Unterstützerbasis mobilisieren möchten oder als Brückenfinanzierung.

B. Fremdkapitalbasierte Finanzierungsstrategien

Fremdkapital ist planbarer, bewirkt keine Verwässerung und ist oft günstiger als Eigenkapital, erfordert aber Bonität und Sicherheiten.

-

Bankkredite (klassisch und Förderkredite):

- Beschreibung: Kontokorrentkredite für Betriebsmittel, Investitionskredite für Anlagen. Staatlich geförderte Kredite (z.B. KfW) zu günstigen Konditionen und mit Haftungsfreistellungen.

- Vorteile: Günstige Zinsen (insbesondere Förderkredite), breite Verfügbarkeit, professionelle Beratung.

- Nachteile: Oft hoher Sicherheitenbedarf, strenge Bonitätsprüfung, langwieriger Antragsprozess, feste Tilgungspläne, Covenants.

- Ideal für: Wachstumsunternehmen mit bereits solider Bonität und ausreichend Sicherheiten, oft in Kombination mit Eigenkapital.

-

Leasing:

- Beschreibung: Nutzungsüberlassung von Anlagegütern gegen Ratenzahlung, ohne direkten Kauf.

- Vorteile: Schont Liquidität, bilanzielle Vorteile, stets aktuelle Technik, planbare Kosten.

- Nachteile: Kein Eigentumserwerb, langfristig teurer als Kauf, Bindung über Laufzeit.

- Ideal für: Finanzierung von Maschinen, Fuhrpark, IT-Ausstattung zur Liquiditätsschonung.

-

Factoring:

- Beschreibung: Verkauf von offenen Forderungen an ein Factoring-Institut zur sofortigen Liquiditätsbeschaffung.

- Vorteile: Sofortige Liquidität, Verbesserung der Bilanzkennzahlen, Schutz vor Forderungsausfällen (echtes Factoring), Entlastung des Debitorenmanagements.

- Nachteile: Kostenintensiver als Bankkredite, kann Kundenbeziehung beeinflussen.

- Ideal für: Wachstumsunternehmen mit hohen Außenständen und langen Zahlungszielen.

-

Unternehmensanleihen / Schuldscheindarlehen:

- Beschreibung: Direkte Kapitalaufnahme am Kapitalmarkt durch Ausgabe von Schuldverschreibungen an Investoren. Schuldscheine sind weniger standardisiert.

- Vorteile: Diversifizierung der Finanzierungsquellen, oft längere Laufzeiten als Bankkredite, große Finanzierungsvolumina möglich, keine laufenden Covenants (meist).

- Nachteile: Hoher Emissionsaufwand und Kosten, nur für größere Volumen sinnvoll, hohe Transparenzpflichten, Kapitalmarktabhängigkeit.

- Ideal für: Größere, etablierte Wachstumsunternehmen mit hoher Bonität, die ihre Finanzierungsbasis verbreitern möchten.

-

Crowdlending:

- Beschreibung: Darlehen von vielen Kleinanlegern über Online-Plattformen.

- Vorteile: Schneller, unbürokratischer Zugang zu Fremdkapital, keine Sicherheiten wie bei Banken, Marketingeffekt.

- Nachteile: Höhere Zinsen als bei Banken, Rückzahlungspflicht, oft begrenzte Volumen.

- Ideal für: Junge Unternehmen, die schnell kleinere bis mittlere Darlehen für konkrete Projekte benötigen.

Entwicklung einer optimalen Finanzierungsstrategie

Für Wachstumsunternehmen ist es entscheidend, eine Finanzierungsstrategie zu entwickeln, die:

- Zur Wachstumsphase passt: Frühphasen brauchen Eigenkapital (BA, VC), spätere Phasen können Fremdkapital stärker nutzen.

- Risikoprofil berücksichtigt: Innovative, risikoreiche Modelle benötigen mehr Eigenkapital.

- Kontrollverlust abwägt: Wie viel Einfluss wollen die Gründer/Eigentümer abgeben?

- Liquiditätsbedarf vorausschauend plant: Nicht nur die einmalige Kapitalbeschaffung, sondern auch der laufende Liquiditätsbedarf muss gedeckt sein.

- Diversifizierung anstrebt: Eine Mischung aus verschiedenen Quellen reduziert Abhängigkeiten.

- Flexibilität ermöglicht: Das Umfeld kann sich schnell ändern, die Finanzierung sollte anpassbar sein.

- Steuerliche Aspekte berücksichtigt: Die Wahl der Finanzierungsform hat Auswirkungen auf die Steuerlast.

Professionelle Beratung durch Finanzierungsexperten, Investmentbanker oder auf KMU spezialisierte Berater ist unerlässlich, um die komplexen Optionen abzuwägen und die optimale Strategie für das individuelle Wachstumsunternehmen zu entwickeln.

Fazit

Wachstumsunternehmen sind die Speerspitze der Innovation und des Fortschritts. Ihr Erfolg hängt maßgeblich von der Fähigkeit ab, ausreichend und passendes Kapital zu beschaffen. Der deutsche Finanzierungsmarkt bietet hierfür eine beeindruckende Vielfalt an Instrumenten, die von klassischen Bankkrediten über Venture Capital und Private Equity bis hin zu den Möglichkeiten der Crowd reichen. Eine starre Fixierung auf eine einzige Finanzierungsform wäre ein Fehler. Stattdessen ist eine dynamische und strategische Kombination aus Eigen- und Fremdkapital, die sich den jeweiligen Bedürfnissen und der Wachstumsphase des Unternehmens anpasst, der Schlüssel zum Erfolg. Wer diese Vielfalt zu nutzen weiß, kann den Turbo für die Expansion zünden und die Zukunft der deutschen Wirtschaft maßgeblich mitgestalten.

Auswirkungen der Konjunktur auf die Unternehmensfinanzierung: Ein ständiger Tanz mit den Zyklen

Kreditrisikobewertung von Unternehmen: Das Fundament der Kreditvergabe in Deutschland

Crowdfunding und Crowdlending für junge Unternehmen: Neue Wege zur Finanzierung in Deutschland

Venture Capital und Private Equity in Deutschland: Katalysatoren für Wachstum und Innovation

Leasing und Factoring für Unternehmen: Flexible Finanzierungslösungen im Fokus

Unternehmensanleihen als Finanzierungsinstrument: Eine attraktive Alternative für Kapitalbeschaffung

Related posts