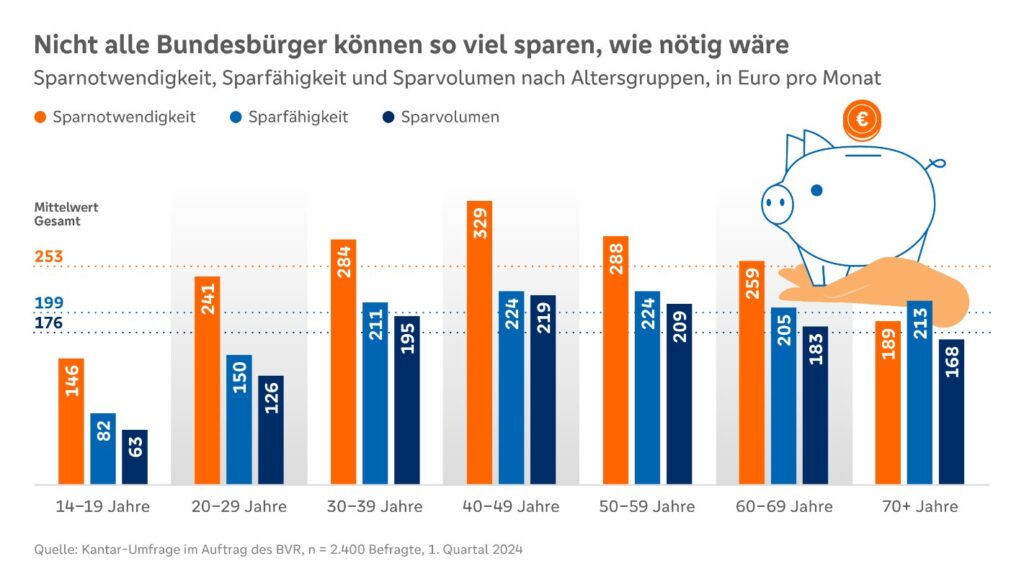

Sparverhalten der Deutschen: Motive und Trends im Wandel der Zeit (Stand: Mai 2025)

Das Sparverhalten der Deutschen ist seit jeher ein faszinierendes Phänomen. Landläufig gelten sie als Sparweltmeister, geprägt von einer tief verwurzelten Vorsicht und einem ausgeprägten Bedürfnis nach finanzieller Sicherheit. Doch die Zeiten ändern sich: Geopolitische Unsicherheiten, Inflationsdruck und der rapide Zinsanstieg der vergangenen Jahre haben das traditionelle Sparmuster nachhaltig beeinflusst. Dieser Artikel taucht tief in die Motive und aktuellen Trends des Sparverhaltens in Deutschland ein, beleuchtet die bevorzugten Anlageformen und gibt einen Ausblick auf die zukünftige Entwicklung im Kontext der wirtschaftlichen Herausforderungen und Chancen des Jahres 2025.

I. Die psychologischen und kulturellen Motive des Sparens

Das Sparverhalten in Deutschland ist mehr als nur eine ökonomische Entscheidung; es ist tief in der Kultur und Psychologie der Menschen verwurzelt:

- Sicherheitsbedürfnis: Ein zentrales Motiv ist das Streben nach finanzieller Sicherheit. Die Deutschen sind traditionell risikoscheu und legen Wert auf einen Notgroschen für unvorhergesehene Ereignisse wie Jobverlust, Krankheit oder größere Reparaturen. Die Erfahrungen aus historischen Krisen wie Hyperinflation oder Wirtschaftswunder prägen hier bis heute das kollektive Gedächtnis.

- Vorsorge für das Alter: Angesichts der Unsicherheiten der gesetzlichen Rente spielt die private Altersvorsorge eine überragende Rolle. Das Sparen dient dazu, den Lebensstandard im Ruhestand zu sichern und finanzielle Abhängigkeit zu vermeiden.

- Anschaffung größerer Güter: Viele Deutsche sparen gezielt für größere Investitionen wie den Kauf einer Immobilie, eines Autos, teurerer Reisen oder die Ausbildung der Kinder.

- Der "schwäbische Hausmann" Mythos: Ein oft zitiertes Klischee, das für eine Mentalität steht, die auf Bescheidenheit, Genügsamkeit und den Aufbau von Rücklagen setzt, bevor Ausgaben getätigt werden. Obwohl ein Klischee, spiegelt es doch einen Teil der deutschen Sparseele wider.

- Risikoaversion: Im internationalen Vergleich sind die Deutschen eher risikoavers, wenn es um Geldanlagen geht. Die Präferenz für vermeintlich sichere Anlageformen war lange Zeit stärker ausgeprägt als die Suche nach höheren Renditen.

II. Aktuelle Trends und Herausforderungen im Sparverhalten (Mai 2025)

Die letzten Jahre waren von signifikanter Volatilität geprägt, die das Sparverhalten maßgeblich beeinflusst hat:

-

Reaktion auf die Inflation (2022-2024):

- Die hohe Inflation der Jahre 2022 und 2023 hat die Kaufkraft des gesparten Geldes erodiert. Dies führte zu einer Bewusstseinsveränderung: Viele Sparer erkannten, dass Sparen auf dem Girokonto bei hohen Inflationsraten faktisch einen Vermögensverlust bedeutet.

- In der Folge suchten viele nach Wegen, ihr Geld inflationsgeschützt anzulegen, was zu einem verstärkten Interesse an Sachwerten wie Immobilien (wenn auch durch Zinsen gebremst) und Aktien führte.

-

Die Renaissance der Zinsen:

- Nach einer Dekade der Nullzinspolitik sind die Zinsen seit 2022 wieder deutlich gestiegen. Tages- und Festgeldkonten bieten im Mai 2025 wieder attraktive Renditen im Bereich von 2-4%, was sie für viele Sparer wieder zu einer ernsthaften Option macht.

- Dies hat einen deutlichen Umschichtungseffekt bewirkt: Geld, das lange auf unverzinsten Girokonten lag, fließt nun zurück in diese klassischen Sparformen.

-

Digitalisierung und einfache Zugänglichkeit:

- Online-Broker und Neobanken machen den Zugang zu Wertpapieranlagen (Aktien, ETFs) einfacher und kostengünstiger als je zuvor. Auch Sparpläne sind populär, da sie das regelmäßige Investieren mit kleinen Beträgen ermöglichen.

- Fintech-Angebote für Tages- und Festgeld erleichtern den Vergleich und Wechsel zwischen Anbietern.

-

Nachhaltigkeitsbewusstsein (ESG):

- Immer mehr Sparer legen Wert darauf, dass ihre Anlagen ethischen, sozialen und ökologischen Kriterien (ESG) entsprechen. Die Nachfrage nach nachhaltigen Fonds und Investments wächst stetig.

-

Generationenunterschiede:

- Jüngere Generationen sind tendenziell offener für risikoreichere Anlagen wie Aktien und Kryptowährungen, da sie ein längeres Anlagehorizont haben und die Notwendigkeit von Rendite angesichts der Altersvorsorgelücke stärker wahrnehmen.

- Ältere Generationen bleiben oft den traditionellen Sparbüchern und Festgeldern treu, auch wenn sich hier eine gewisse Umschichtung hin zu höheren Zinsen zeigt.

III. Die bevorzugten Anlageformen der Deutschen

Trotz der Veränderungen gibt es eine klare Hierarchie der bevorzugten Anlageformen:

-

Bankeinlagen (Tages- und Festgeld, Sparbuch):

- Bleiben weiterhin die beliebteste Anlageform, insbesondere seit der Zinswende. Sie bieten hohe Liquidität (Tagesgeld) oder Planungssicherheit (Festgeld) und gelten als sicher (Einlagensicherung).

- Problem: Trotz steigender Zinsen liegt die Rendite oft unter der Inflation, was real zu einem Kaufkraftverlust führt, auch wenn dieser geringer ist als in der Nullzinsphase.

-

Immobilien (selbstgenutzt und als Kapitalanlage):

- Der Erwerb von Wohneigentum bleibt ein zentrales Sparziel und eine wichtige Form der Altersvorsorge.

- Als Kapitalanlage wurden Immobilien in den letzten Jahren aufgrund steigender Preise und geringer Zinsen oft als "Betongold" angesehen. Die Zinswende hat hier jedoch eine gewisse Abkühlung und Korrektur bei den Kaufpreisen bewirkt, was die Attraktivität als reines Renditeobjekt für manche Investoren mindert, aber die Sicherheit als Sachwert weiterhin betont.

-

Wertpapiere (Aktien, Fonds, ETFs):

- Gewinnen stetig an Beliebtheit, insbesondere durch die einfache Zugänglichkeit über Online-Broker und das wachsende Bewusstsein für die Notwendigkeit von Rendite.

- ETFs (Exchange Traded Funds) sind besonders populär geworden, da sie eine kostengünstige und diversifizierte Investition in ganze Märkte ermöglichen.

- Trotz der Offenheit für Aktieninvestments ist der Anteil der Aktiensparer in Deutschland im internationalen Vergleich noch immer relativ gering.

-

Bausparverträge:

- Bleiben eine beliebte Option für die langfristige Planung des Immobilienkaufs oder der Modernisierung, nicht zuletzt wegen der Zinssicherheit und staatlichen Förderungen.

-

Altersvorsorgeprodukte (Riester, Rürup, betriebliche Altersvorsorge):

- Trotz einiger Reformen und Diskussionen bleiben staatlich geförderte oder betriebliche Vorsorgeprodukte wichtige Säulen der privaten Altersvorsorge.

IV. Ausblick und zukünftige Trends

Das Sparverhalten der Deutschen wird sich weiterentwickeln, beeinflusst von globalen und nationalen Faktoren:

- Höhere Finanzbildung: Das gestiegene Interesse an Geldanlage wird hoffentlich zu einer besseren Finanzbildung führen, was mehr Sparer ermutigt, auch in Wertpapiere zu investieren.

- Diversifizierung der Anlagen: Es ist zu erwarten, dass Anleger ihr Geld breiter streuen, um Risiken zu minimieren und Renditechancen zu nutzen. Eine Mischung aus Tages-/Festgeld, Immobilien und Wertpapieren wird sich weiter etablieren.

- Anpassung an Zinsniveau und Inflation: Die Sparer werden weiterhin sensibel auf Zinsänderungen und Inflationsraten reagieren und ihre Anlageentscheidungen entsprechend anpassen.

- Technologie als Enabler: Fintech-Lösungen und Robo-Advisors werden den Zugang zu komplexeren Anlagestrategien für die breite Masse vereinfachen.

- Der Generationenwechsel: Jüngere Generationen, die mit digitaler Technologie aufwachsen und sich der Rentenlücke bewusst sind, werden das Sparverhalten weiter in Richtung Kapitalmarkt verschieben.

Fazit

Das Sparverhalten der Deutschen ist im Mai 2025 von einer spannenden Transformation geprägt. Die traditionelle Vorliebe für Sicherheit bleibt bestehen, wird aber zunehmend durch das Bewusstsein für die Notwendigkeit von Rendite und Inflationsschutz ergänzt. Die Rückkehr der Zinsen hat klassische Sparformen wieder attraktiver gemacht, während die Digitalisierung und ein gestiegenes Bewusstsein für die Altersvorsorge die Tür zu Wertpapieranlagen weiter geöffnet haben.

Für Banken, Finanzdienstleister und die Politik bedeutet dies, maßgeschneiderte Produkte und Bildungsangebote zu entwickeln, die den unterschiedlichen Bedürfnissen und Risikoprofilen der Sparer gerecht werden. Nur so kann das "Sparland Deutschland" auch in Zukunft erfolgreich sein und seine Bürger finanziell für die Herausforderungen der Zukunft rüsten.

Finanzberatung für Privatanleger: Nutzen und Kosten im komplexen Finanzdschungel

Die Auswirkungen der Inflation auf private Ersparnisse: Eine ständige Herausforderung für deutsche Haushalte

Strategien für den Vermögensaufbau: Ihr persönlicher Fahrplan zur finanziellen Unabhängigkeit

Die Bedeutung der Risikobereitschaft bei der Geldanlage: Der Schlüssel zum Erfolg oder Misserfolg

Nachhaltige Geldanlagen für Privatanleger: Rendite mit gutem Gewissen erzielen

Immobilien als private Altersvorsorge: „Betongold“ im Wandel der Zeiten

Related posts